Investeringsaftrek is een verzamelnaam van een aantal fiscale aftrekposten. Als u in uw onderneming investeert in bedrijfsmiddelen, dan kunt u hiervoor onder bepaalde voorwaarden een bedrag van de winst aftrekken. We maken hierbij onderscheid in de volgende categorieën:

• De kleinschaligheidsinvesteringsaftrek (KIA)

• De energie-investeringsaftrek (EIA)

• De milieu-investeringsaftrek (MIA)

Als u in 2024 een bedrag tussen € 2.801,- en € 353.973,- investeert in bedrijfsmiddelen voor uw onderneming, dan kunt u hiervoor in aanmerking komen.

Voorwaarden:

• Uw onderneming is in Nederland gevestigd en u bent belastingplichtig voor de inkomstenbelasting of vennootschapsbelasting

• U investeert in bedrijfsmiddelen voor uw onderneming

• Het bedrijfsmiddel moet duurder zijn dan € 450

• Het bedrijfsmiddel moet ook werkelijk in gebruik zijn genomen

Geen recht op investeringsaftrek:

• Investeringen in bepaalde bedrijfsmiddelen, zoals woonhuizen, grond, dieren, vaartuigen voor representatieve doeleinden, effecten, vorderingen, goodwill en publiekrechtelijke vergunningen

• Personenauto’s die niet bestemd zijn voor beroepsvervoer

• Bedrijfsmiddelen die bestemd zijn voor de verhuur of voor gebruik in het buitenland

• Bedrijfsmiddelen die vanuit het privévermogen worden overgebracht naar het bedrijfsvermogen

• Investeringen waarvoor er verplichtingen zijn aangegaan tegenover personen die behoren tot uw huishouden, bloed- en aanverwanten in de rechte lijn

• Als u een bedrijfsmiddel koopt van een BV waarvan u aandeelhouder bent (hiervoor is eventueel wel ontheffing aan te vragen)

Tabel kleinschaligheidsinvesteringsaftrek 2024

| Investeringsbedrag | Kleinschaligheidsinvesteringsaftrek |

| > € 2.800 | 0% |

| € 2.801 t/m € 69.765 | 28% |

| € 69.766 t/m € 129.194 | € 19.535 |

| € 129.195 t/m € 387.580 | € 19.535 verminderd met 7.56% van het deel boven de € 129.195 |

| € 387.580 < | 0% |

Het doel van de energie-investeringsaftrek (EIA) is het stimuleren van investeringen in energiebesparende bedrijfsmiddelen of in duurzame energie. De aftrek bedraagt 40% voor investeringen die gedaan zijn in 2024.

Voorwaarden:

• Uw onderneming is in Nederland gevestigd en belastingplichtig

• Het bedrag aan energie-investeringen bedraagt minimaal € 2.500 per bedrijfsmiddel

• Het bedrijfsmiddel is niet eerder gebruikt

• Het bedrijfsmiddel staat op de Energielijst 2024

• U moet binnen 3 maanden na de investering melding hebben gedaan bij het RVO

Als u investeert in milieuvriendelijke bedrijfsmiddelen dan komt u mogelijk in aanmerking voor de milieu-investeringsaftrek. U kunt hierbij 27 % tot 45% van de investeringskosten aftrekken van de fiscale winst.

| Milieu-investering | Milieu-investeringsaftrek |

| Bedrijfsmiddelcode F en G | 45% |

| Bedrijfsmiddelcode A en D | 36% |

| Bedrijfsmiddelcode B en E | 27% |

De aftrek geldt voor:

• De aanschafkosten

• De voortbrengkosten (de kosten die u maakt wanneer uw onderneming zelf het bedrijfsmiddel produceert)

• Aanpassingskosten en/of aankoop van nieuwe onderdelen

• Kosten voor milieu-adviezen (alleen voor mkb-ondernemingen)

Met de Vamil kunt u een investering op een willekeurig moment afschrijven. De willekurige afschrijving is beperkt tot 75%. Door sneller af te schrijven vermindert u de fiscale winst en betaalt u minder belasting in het betreffende jaar, waardoor u dan een liquiditeitsvoordeel heeft.

Voorwaarden om van de MIA / Vamil gebruik te kunnen maken zijn:

• Uw onderneming is in Nederland, Aruba, Curaçao, Sint Maarten of op een van de BES-eilanden gevestigd en bent belastingplichtig voor de inkomsten- of vennootschapsbelasting

• Het bedrijfsmiddel staat op de Milieulijst 2021 en voldoet aan de hierop gestelde eisen

• U zorgt voor alle vergunningen of certificaten indien deze volgens de Milieulijst zijn vereist

• Het bedrijfsmiddel is niet eerder gebruikt. Gemaakte kosten voor het installeren/gebruiksklaar maken van een tweedehands bedrijfsmiddel mogen wel worden gemeld

• U investeert minimaal € 2.500,- en maximaal € 25 miljoen per jaar

• U meldt het bedrijfsmiddel binnen 3 maanden nadat u de verplichting tot aankoop van het bedrijfsmiddel bent aangegaan bij het RVO

Milieulijst

Op de Milieulijst staat elk bedrijfsmiddel omschreven met:

• een code

• de naam

• het doel van het bedrijfsmiddel en de eisen waaraan het voor de MIA\Vamil moet voldoen

• de onderdelen waaruit het gewoonlijk bestaat

• al dan niet een toelichting op de omschrijving, de milieudoelen, beoogde sectoren en status

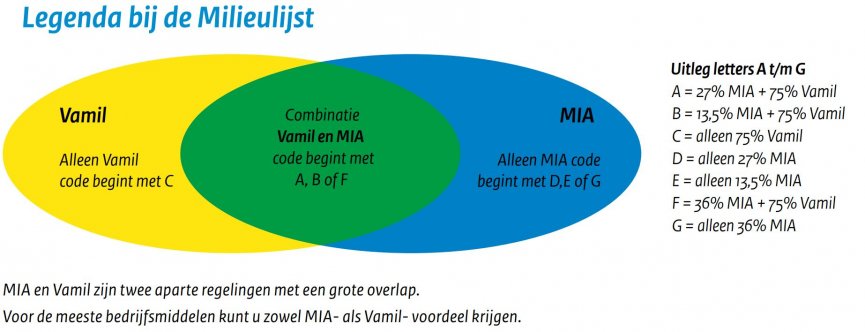

De letter in elke code geeft aan welke regeling van toepassing is en het bijbehorende aftrek- en/of afschrijvingspercentage.

Het is niet mogelijk om voor de investering in een bedrijfsmiddel tegelijkertijd een energie-investeringsaftrek en een milieu-investeringsaftrek te krijgen. Wel is het mogelijk om de energie-investeringsaftrek of de milieu-investeringsaftrek tegelijkertijd te combineren met de kleinschaligheidsinvesteringsaftrek.

Heeft u een bedrijfsmiddel vervreemd (verkoop of schenking) binnen 5 jaar na uw investering, dan moet u mogelijk een deel van de eerder genoten investeringsaftrek terugbetalen via de desinvesteringsbijtelling.

Voorwaarden:

• Verkoop of schenking van het bedrijfsmiddel binnen 5 jaar na het begin van het kalenderjaar waarin u de investering deed

• De waarde van de bedrijfsmiddelen is gezamenlijk hoger dan € 2.800

Onder vervreemding wordt ook verstaan als het bedrijfsmiddel:

• Wordt bestemd voor de verhuur (geldt alleen voor de KIA en niet voor de EIA of de MIA)

• Wordt overgebracht naar het privévermogen

• Niet binnen 12 maanden na de investering in gebruik wordt genomen en binnen die periode ook nog niet 25% van de aankoopprijs hebt betaald

• Niet binnen 3 jaar in gebruik is genomen na het begin van het kalenderjaar waarin u de investering deed